小规模3%→1%政策再延长?国家刚宣布!又可以少交税了

发表于:2026-05-06 阅读:次

#01

小规模3%→1%政策再延长?一、重磅消息!国家将制定新的组合式减税降费政策!

11月1日,中共中央政治局常委、国务院总理李克强到市场监管总局考察,并主持召开发展壮大市场主体工作座谈会。要针对市场主体特别是中小微企业、个体工商户的生产经营困难,研究制定新的阶段性、组合式减税降费政策,普惠直达市场主体,继续引导金融机构向实体经济合理让利。

“阶段性、组合式”虽然没有具体的说明减税降费方案。但从之前国家就施行过结构性减税、普惠性减税、疫情期间阶段性减税来看,相信这次对中小微、个体户的税收优惠力度不会比之前弱。

如小规模纳税人3%减按1%,执行期限截止至2021年12月31日。

从总理的讲话中,可以看出这是一个利好的消息,猫叔认为小规模3%减1%大概率会再次延期,即使不延期,也会出台其他的优惠政策,来纾解小微企业、个体户的经营困难。

几点提醒,送给会计们:

2、今年的业务,发票尽量选择今年开具,不要涉及跨年,后面一旦没有延期政策,再想开1%就非常困难了。

4、近期签订合同,一定要考虑税率变化的因素,最好在合同上把这个问题提前说上。如果签订合同是1%,后期合同执行完是2022年,只能开3%,又是少不了跟客户扯皮。

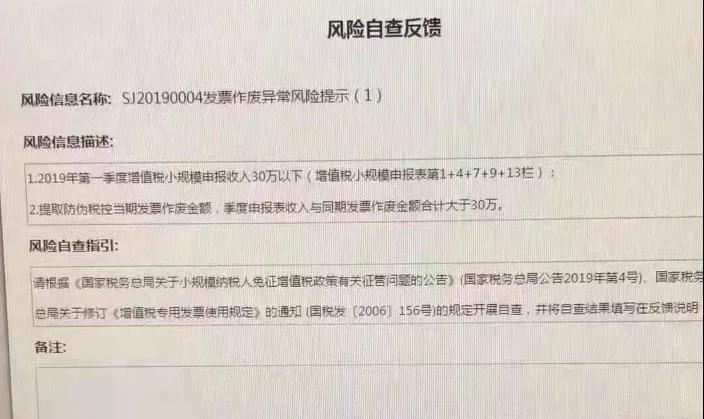

6、尽量不要存在大量作废发票。作废发票异常也会出现风险提示,很容易被税局盯上,尤其是临近年底,且优惠政策马上到期的时候。

#02

缓交增值税、企业所得税、个税

10月27日,国务院总理李克强主持召开国务院常务会议,会议中提及:

2、对年销售收入2000万元以下的制造业小微企业(含个体工商户),其实现的税款全部缓税;对年销售收入2000万元至4亿元的制造业中型企业,实现的税款按50%缓税,特殊困难企业可依法特别申请全部缓税。

至明年1月申报期结束,预计缓税2000亿元左右。

10月29日,国家税务总局正式发布《关于制造业中小微企业延缓缴纳2021年第四季度部分税费有关事项的公告》,二、缓税后如何做账?

《公告》所称制造业中小微企业是指:且年销售额2000万元以上(含2000万元)4亿元以下(不含4亿元)的企业和年销售额2000万元以下(不含2000万元)的企业。假设A公司属于《公告》规定的制造业小微企业,按月申报增值税,2021年10月所属期计税应该缴纳增值税10万元。

纳税人需进行确认,确认不缓缴的,纳税人在该界面填写理由,并依法缴纳相关税费。

分录如下:

贷:应交税费-未交增值税 10万

借:应交税费-未交增值税10万●附加税费部分,假设城建税7%,教育费附加3%,地方教育费附加2% 贷:应交税费-应交城市建设维护是 0.7万 应交税费-应交地方教育费附加0.2万

借:应交税费-应交城市建设维护是 0.7万 应交税费-应交地方教育费附加0.2万(二)假如A公司确认缓交增值税,则只需要做分录 贷:应交税费-未交增值税 10万

贷:应交税费-应交城市建设维护是 0.7万 应交税费-应交地方教育费附加 0.2万

借:应交税费-未交增值税10万借:应交税费-应交城市建设维护是 0.7万 应交税费-应交地方教育费附加0.2万●按月度代扣代缴工资薪金个人所得税,2021年10月所属期代扣个人所得税10万。借:应交税费-应交代扣代缴个人所得税 10万